Sausio 1-ąją įsigaliojo nauja pensijų kaupimo tvarka. Pagal ją nebeliko „Sodros“ pervedimų į privačius pensijų fondus. Senąją tvarką pakeitusi nauja leidžia gyventojams apsispręsti kokiu būdu kaupti senatvės pensijai. Būdai yra keli, tačiau vieno teisingo – nėra. Apsisprendimo laikas – ne už kalnų. Aš, Arminas MOCKEVIČIUS, finansų ir draudimo, matematikos specialistas, LVŽS kandidatas į Marijampolės savivaldybės tarybą, pabandysiu paaiškinti situaciją ir padėti apsispręsti kaip elgtis.

Apsisprendimo laikas artėja

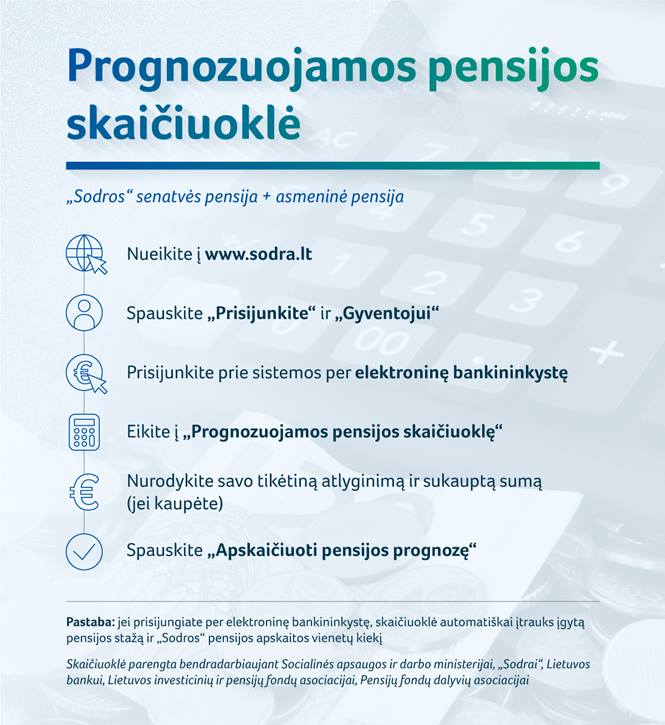

Iki 2019 m. birželio 30 d. gyventojai turi apsispręsti, kokią dalį atlyginimo jie skirs senatvės pensijos kaupimui. Yra galimybė prisidėti 3 proc. nuo savo atlyginimo, kai tuo pat metu valstybė prie asmens kaupimo pridėtų 1,5 proc. nuo praeitų metų vidutinio šalies darbo užmokesčio. Kitas variantas – rinktis kaupimą su pereinamuoju laikotarpiu, kuomet pradedama kaupti 1,8 proc. įmokos, kuri kitais metais augtų ir po penkerių metų pasiektų 3 proc. lygį. Tiesa, kaupti nėra privaloma, tačiau tuo atveju gyventojas netenka ir valstybės 1,5 proc. indėlio nuo vidutinio šalies darbo užmokesčio, kuris yra tarsi paskatinimas kaupti pensiją privačiuose fonduose. Norint palengvinti gyventojų apsisprendimą buvo sukurta prognozuojamos senatvės pensijos skaičiuoklė, kurią galima rasti šiuo adresu: https://bit.ly/2QyT779 Ji apytiksliai apskaičiuoja senatvės pensiją, kurią gyventojas pasirinkęs vieną ar kitą būdą bus sukaupęs suėjus pensiniam amžiui. Skaičiuoklė taip pat įvertina asmens elgseną iki 2019 m. – ar žmogus kaupė, po kiek kaupė, ar buvo sustabdęs kaupimą 2013 m. Jeigu prie skaičiuoklės prisijungiama per elektroninę bankininkystę, vieninteliai duomenys, kuriuos reikia įvesti – tikėtinas darbo užmokestis ir pensijų fonduose sukaupta suma, jeigu asmuo iki šiol kaupė. Socialinės apsaugos ir darbo ministro Lino Kukuraičio teigimu, prognozuojamos pensijos skaičiuoklė parengta siekiant palengvinti gyventojų apsisprendimą, ar dalyvauti antros pakopos pensijų kaupimo sistemoje. Vieningo atsakymo, kaip reikia elgtis, nėra, nes kiekvieno žmogaus situacija yra skirtinga.

Kaip gi elgtis?

Mano, kaip finansų ir draudimo, matematiko nuomone, visiems tinkančio recepto, kaip sakė ministras – nėra. Neaišku, kaip keisis ekonominė, politinė situacijos, todėl į žmones, kurie sako žinantys ką daryti, reikėtų žiūrėti labai atsargiai. Tikėtina, kad jie arba nori Jums kažką parduoti, arba nėra kompetentingi šia tema kalbėti. Norintiems apsispręsti ką daryti, galiu patarti kiekvienam mūsų pabandyti „pažaisti“ su skaičiais. Kiekvienas gyventojas prisijungęs prie asmeninės „Sodros“ paskyros gali sužinoti tokius duomenis kaip sukauptas darbo stažas, įgyti apskaitos vienetai, dėl kaupimo netektų apskaitos vienetų skaičius, „Sodros“ pervestų įmokos į pensijų kaupimo fondą vertė. Tame pačiame „Sodros“ puslapyje, rubrikoje „Skaičiuoklės“, arba interneto svetainėje www.KIEK.lt., suvedę anksčiau minėtus asmeninius duomenis ir pasirinkę vieną iš galimų pensijų kaupimo scenarijų galbūt galėsite lengviau nuspręsti, koks kaupimo būdas Jums yra tinkamiausias. Siekiant išvengti klaidų, geriau jungtis per asmeninę „Sodros“ paskyrą gyventojui. Tuomet asmeniniai duomenys bus įkelti automatiškai, o gyventojui pačiam tereikės įvesti tikėtiną arba gaunamą darbo užmokestį bei iki šiol fonde jau sukauptą sumą, kurią galima sužinoti savo kaupimo bendrovėje. Skaičiuoklėje pateikiami keturi scenarijai. „Sodros“ senatvės ir antros pakopos fonde sukauptos pensijos prognozė, jeigu žmogus nusprendžia kaupti iš karto 3 proc. nuo savo darbo užmokesčio arba jeigu pradės kaupti su pereinamuoju laikotarpiu – nuo 1,8 proc. savo darbo užmokesčio. Taip pat apskaičiuojama prognozuojama pensija, jeigu žmogus neterminuotai sustabdys kaupimą ir lėšas paliks fonde iki senatvės pensijos amžiaus. Paaiškinama, ko būtų galima tikėtis nutraukus pensijų kaupimo sutartį ir visas sukauptas lėšas pervedus „Sodrai“. Svarbu pažymėti, kad skaičiuoklėje pateikiama būsimos pensijos prognozė yra orientacinio pobūdžio. Prognozuojamo dydžio „Sodros“ senatvės pensija ar išmokų iš pensijų fonde sukauptų lėšų dydis nėra garantuojami – šie dydžiai gali būti didesni, gali būti ir mažesni, priklausomai nuo ekonominių, demografinių ir teisinių aplinkybių.

Ko neparodo skaičiuoklė?

Reikia atkreipti dėmesį, kad skaičiuoklė sukurta standartiniam pasirinkimui, todėl neparodo galimybės savarankiškai mokėti įmokas, kurios leistų dar labiau padidinti būsimą pensiją. Nuo papildomų įmokų gyventojai taip pat gali susigražinti dali sumokėtų GPM įmokų. Dėl mokesčių reformos GPM lengvata pasidaro dar patrauklesnė, nes papildomai sumokėjus 100 eurų ir dirbant tik pagal darbo santykius kitais metais valstybė grąžins 20 eurų. Esant kitokioms pajamoms dydis gali keistis. Kur investuojamos sukauptos lėšos Pensijų fondai Lietuvoje veikia labai panašiai kaip JAV populiarus 401(k) pensijų fondas. JAV šie fondai stipriai kritikuojami dėl mažos grąžos ir didelių administravimo mokesčių. Lietuvoje situacija panaši. Neseniai pasirodė žinios, kad vieni iš didžiausių pensijų fondų per investicinį fondą investavo į vieno politiko žmonos mokyklos statybą, kas yra labai rizikinga investicija ir gali atnešti nuostolių investuotojams, todėl renkantis fondą reikėtų išsiaiškinti į kokius aktyvus (investicijas) fondas investuoja Jūsų įnešamas lėšas. Jei tokios informacijos fondas nepateikia, nuo investicijų reikėtų susilaikyti. Gyvename neapibrėžtame pasaulyje, todėl negalima tikėtis, kad kaupdami kiekvienais metais gausime virš 5 proc. vidutinės grąžos, todėl šiais skaičiais negalime pasitikėti. Išskyrus tuos atvejus, kai Jums yra likę nedaug laiko iki pensijos ir Jūsų atlyginimas yra mažesnis nei vidutinis, Jums būtų verta grįžti į Sodrą – tą parodys ir skaičiuoklė. Kitu atveju reikėtų spręsti individualiai. Jei Jums sunku taupyti ir atsidėti ateičiai, siūlyčiau pasirinkti kaupimą – neturėsite pagundų išleisti savo pensijos pinigus.

Alternatyva – savarankiškas investavimas

Jei esate taupus žmogus, pensijai galite kaupti savarankiškai. Rinkoje labai nerizikuojant galima gauti po 4-5 proc. palūkanų kasmet perkant obligacijas, esant aukštoms palūkanų normoms pasidedant indėlius. Sukaupus pradiniam įnašui galima pradėti ieškoti nekilnojamo turto, kurį išnuomojus galima gauti šiek tiek pajamų, o tos pajamos gali būti panaudojamos, kaip banko įmokos apmokėjimas. Taip elgiantis išėjus į pensiją galima turėti pajamų iš nuomos ir turtą, kurį pardavus bus galima gauti pajamų, be to butą galėtų paveldėti artimieji. Pavyzdžiui, jeigu uždirbate vidutinį atlyginimą ir atsidedate įmokų į pensijų fondą vertę, per 15 metų galite sukaupti pradiniam įnašui nekilnojamam turtui, kurio vertė apie 40 tūkst. eurų. Tokį butą galite išnuomoti už maždaug 300 Eur. Vidutinė paskolos už tokį butą įmoka siektų apie 200 Eur imant paskolą 15 metų. Taigi net jeigu ekonominė situacija pasitaikytų nepalanki, pajamos gautos už buto nuomą padengtų paskolos išlaidas. Per tuos 15 metų atsidedant tą pačią sumą ir pridedant skirtumą tarp paskolos ir palūkanų galima sukaupti sumą už kurią būtų galima įsigyti dar vieną butą. Tiesa, tokį scenarijų pasirinkęs asmuo turėtų būti labai disciplinuotas bei suprasti, kad nuo sėdėjimo prie televizoriaus niekas nevyks savaime. Bet kokiu atveju tai atsakingas sprendimas ir galvoti apie pensiją reikia, nes ji nori ar nenori ateina visiems.

Į ką kreiptis kai apsisprendėte? Jeigu apsisprendėte, kad atsisakysite papildomo kaupimo, Jūs turite kreiptis į savo pensijų fondo valdytoją. Jeigu norite pakeisti fondą, turite kreiptis į to fondo valdytoją, į kurį norite pereiti.

Arminas MOCKEVIČIUS, LVŽS kandidatas į Marijampolės savivaldybės tarybą

Skaityti komentarus